In the last three years, the Indonesian banking industry has been enlivened with the establishment of digital banks, both in the form of new banks and conversions from existing banks.Existing). As a first step, the Government through the Financial Services Authority (OJK) released a new regulation that is expected to accommodate the needs of digital bank players.

POJK Number 12/POJK.03/2021 contains various provisions related to the establishment of banks and capital. Among them are the provisions for the establishment of two types of digital banks. First, the establishment of a new bank as a digital bank and second, bank transformation Existing general become a digital bank

In addition, the new rules are also to provide clear boundaries regarding the digital banking business considering that this trend is still relatively new in the Indonesian banking industry.

Dalam upayanya, bank digital terus melakukan literasi agar masyarakat memahami bisnis dan layanan yang mereka jalankan. Ini sembari memanfatkan momentum akselerasi keuangan digital yang pesat saat pandemi Covid-19. Berdasarkan survei FICO di 2020, 54% konsumen Indonesia lebih suka memakai kanal digital untuk berinteraksi dengan bank, 3% mobile banking, 7% internet banking, dan 14% lewat telepon banking.

Namun, kita tidak bisa melupakan bahwa masih besar kelompok masyarakat di Indonesia yang lebih nyaman bertransaksi keuangan dengan mendatangi ATM maupun ke kantor cabang bank.

PT Bank Jago Tbk (IDX: ARTO) menggelar pelatihan jurnalistik demi memberikan pemahaman mendalam perihal bank digital. DailySocial berkesempatan mengikuti pelatihan yang digelar di Bali ini.

Beberapa pengamat terkemuka turut berpartisipasi, antara lain Direktur Riset Center of Reform on Economics (CORE) Indonesia Piter Abdullah, Advisor Pengembangan Bisnis Bursa Efek Indonesia Poltak Hotradero, dan Director Center of Economic and Law Studies (CELIOS) Bima Yudhistira.

Persepsi bank digital

Tak sedikit masyarakat di Indonesia yang mengenali bank digital sebagai layanan digital banking. Lagi-lagi mengingat model bisnisnya masih baru, pemahaman terhadap bank digital pun dinilai masih kabur di kalangan masyarakat.

Direktur Riset Center of Reform on Economics (CORE) Indonesia Piter Abdullah memberikan satu definisi yang sekiranya mampu membedakan bank digital dan bank konvensional secara signifikan. Menurutnya, bank digital didefinisikan sebagai bank beserta layanan yang mana kita tidak perlu lagi memikirkan di mana kantor pusat, kantor cabang, jumlah ATM, termasuk jumlah orang yang mengoperasikan.

Sama seperti platform dompet digital GoPay dan OVO, kita tak perlu tahu di mana uangnya disimpan. Dengan fenomena adopsi internet dan smartphone selama satu dekade ini, ia menilai bahwa bisnis bank akan tetap sama, tetapi delivered-nya saja yang kini mulai berbeda.

Menurutnya, persepsi ini wajar mengingat masyarakat terbiasa bertransaksi di bank. Bank diidentikkan sebagai lembaga keuangan dengan kantor cabang dan kantor pusat. Berbeda dengan era sebelum digital, persaingan perbankan dapat terlihat dari upaya bank membangun ekosistem. Dalam konteks bank konvensional, ekosistem mereka adalah kantor cabang dan ATM.

Kini perlahan-lahan keberadaan mesin ATM mulai tidak relevan. Orang-orang mulai terbiasa bertransaksi keuangan melalui platform mobile banking maupun dompet digital. Adopsi besar-besaran ini dinikmati industri perbankan selama masa pandemi.

Based on data OJK, sebanyak 2.593 jaringan kantor cabang ditutup dari 2017 hingga Agustus 2021. Penutupan kantor cabang ini selaras dengan transformasi digital bank yang terlihat dari meningkatnya volume transaksi secara digital.

Menurut Piter, di situasi sekarang apabila bank konvensional belum bertransormasi ke arah bank digital, tidak berarti mereka gagal melakukan digitalisasi. Ini lebih kepada kegagalan kompetisi. Perlu dicatat, faktor keunggulan perbankan sudah berubah, yang unggul di masa lalu, bisa jadi beban di era ekosistem digital.

"Ini bukan lomba lari cepat, tetapi maraton, ketahanan yang menentukan. Lagipula, bank digital masih jadi tren baru di Indonesia. Makanya, ini alasan bank-bank yang sudah mapan mempersiapkan diri, tapi tidak langsung face-to-face melainkan lewat proxy atau anak usahanya," papar Piter.

Paparan di atas sedikit mengingatkan pada hipotesis Pendiri Bank Jago Jerry Ng ketika memutuskan mencaplok Bank Artos dan mengganti namanya. Jerry menilai Bank Artos tidak memiliki banyak legacy (kantor cabang, ATM, dan SDM). Dengan kondisi ini, pihaknya dapat leluasa mengembangkan teknologi dari awal ketimbang mengambil bank yang sudah punya ribuan kantor cabang.

Studi kasus bank digital

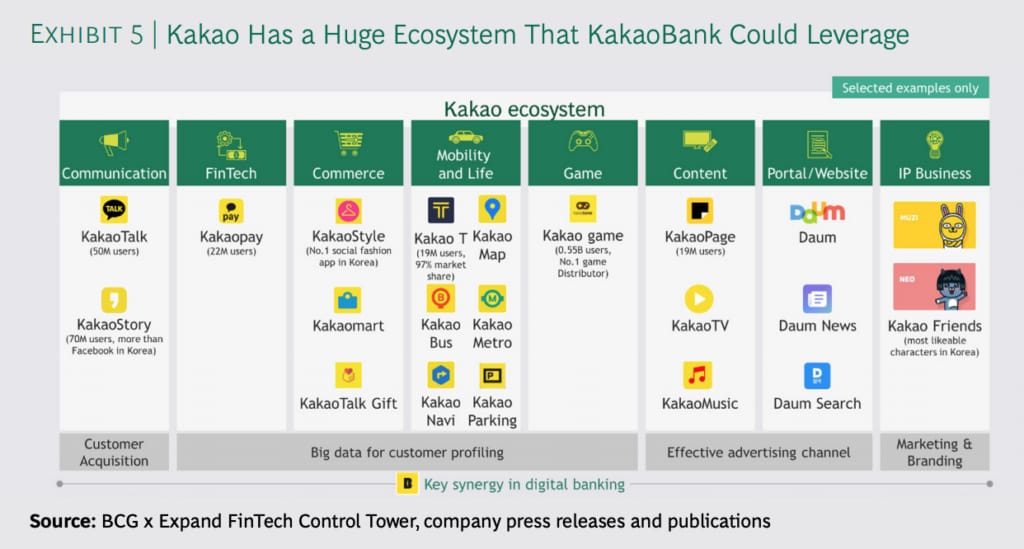

Pada paparan berikutnya, Advisor Pengembangan Bisnis Bursa Efek Indonesia Poltak Hotradero menyoroti ekosistem digital sebagai salah satu faktor kunci pada bank digital. Ia mengambil beberapa contoh bank digital sukses di dunia yang menerapkan model serupa, misalnya KakaoBank asal Korea Selatan.

KakaoBank berdiri di 2016 dan dimiliki oleh perusahaan raksasa internet Kakao Corp. Pada awal kemunculannya, KakaoBank mencatatkan pencapaian yang luar biasa. Dalam lima hari, KakaoBank mengantongi 1 juta pengguna.

KakaoBank juga mencatat kinerja keuangan di atas rata-rata industri. Misalnya, pertumbuhan deposit sebesar 13,65% dari rerata industri 11,98%. Kemudian, NPL KakaoBank juga sebesar 0,26% di mana industri mencapai 1,78%. Sementara, pendapatan fee mencapai 30,16% dari industri 28,02%.

Menurut Poltak, keberhasilan KakaoBank tak lepas dari ekosistem digital besar yang dimiliki perusahaan induknya. Kakao memiliki portofolio layanan beragam, seperti layanan chat, fintech, e-commerce, dan game.

"Evolusi internet membawa dampak perubahan pada manusia dan uang. Mesin-mesin juga saling berinteraksi berkat internet. Ini menjadi pondasi perkembangan bank digital di mana nantinya pembayaran, liquidity, dan analytics berada di awan (cloud). Dengan kata lain, teknologi memampukan bank [digital] untuk bisa scale up lebih cepat," tuturnya.

Di masa depan, Poltak menyebutkan tiga jenis bank yang bakal berkompetisi antara lain bank konvensional, bank digital, dan embedded bank. Poltak mendefinisikan embedded bank (Bank-as-a-Service/BaaS) sebagai layanan yang sejak awal sudah beroperasi secara digital dan masuk ke ekosistem (native). Ia juga menilai embedded bank akan menjadi bagian dari plumbing system jasa keuangan korporasi atau individu.

"Digital platforms will facilitate synergies with other digital financial services, such as investment and insurance services. However, it should be noted that the biggest cost and risk of the digital transition is failure to maintain market share and segments. These factors can make banks irrelevant," he added.

Maka itu, ia menggarisbawahi bahwa digitalisasi adalah keniscayaan kompetitif. Jangan sampai sektor keuangan hanya diserahkan perannya lewat bank saja mengingat potensi bisnis dan layanannya begitu besar. Ia meyakini perluasan pasar penting untuk mengembangkan bank digital mengingat masih ada segmen pasar yang belum tergarap di Indonesia dan hanya bisa dilayani lewat digital.

Proyeksi bank digital

Menurut studinya, Director Center of Economic and Law Studies (CELIOS) Bhima Yudhistira membagi bank digital ke dalam tiga model, yakni direct bank,neobanksand bank challenger.

Ia memaparkan, direct bank memperbesar peluang layanan perbankan, seperti tabungan dan channeling pinjaman digital. Kemudian, neobanks beroperasi sebagai bank yang fully digital, tanpa kantor cabang, dan memiliki aplikasi mobile. Sementara, bank challenger dikatakan merevolusi cara transaksi, model pinjaman baru, dan personal finance.

Bhima mengungkap, potensi akumulasi pasar bank challenger and neobanks secara global dapat mencapai $578 miliar di 2027 menurut laporan Medici Research.

Kami mencoba mengambil sumber lain untuk memberikan definisi lebih dalam, terutama pada neobank dan bank challenger. Mengutip FinTech Magazine, neobank offers flexibility to a variety of services, including payroll and expense management. Selain itu, neobank juga menawarkan solusi keuangan korporasi untuk menjawab tantangan yang dihadapi UMKM.

The presence of an API helps to integrate business flows with banking requirements. Nevertheless, neobanks do not have a banking license because they operate by relying on partner banks. As such, they cannot offer traditional banking services.

While bank challenger memanfaatkan teknologi untuk merampingkan proses perbankan. Namun, bank challenger juga mempertahankan kehadiran fisik untuk mengoperasikan layanan fintech. Sekop bank challenger umumnya jauh lebih kecil dibandingkan pada sektor perbankan mainstream. Diperkirakan ada 100 bank challenger secara global saat ini.

Different from neobanks, bank challenger memiliki lisensi bank dan dapat menawarkan nasabah terhadap berbagai macam layanan perbankan tradisional dan digital. Layanan perbankan tradisional ini juga dapat diakses dan dimanfaatkan lebih akomodatif dibandingkan bank umum.

Lebih lanjut, Bhima menilai bahwa bank digital menawarkan sejumlah keunggulan, baik untuk individu maupun pelaku usaha. Di level individu, bank digital meningkatkan literasi nasabah terhadap produk keuangan lainnya, misalnya investasi. Menurut data World Bank di 2020, porsi kapitalisasi pasar saham terhadap PDB masih relatif kecil. Kemunculan bank digital diproyeksi dapat mendorong minat investasi.

Selain itu, bank digital dapat mendorong upaya pengendalian keuangan di sektor UMKM dengan transparansi dan efisiensi keuangan. Apalagi, pelaku usaha juga bisa mendapatkan akses terhadap pembiayaan yang disalurkan bank digital melalui skema channeling.

“Selama ini bank tidak bersaing dengan teknologi, tapi dengan gede-gedean bunga. Lalu, tiba-tiba muncul bank digital yang menawarkan kemudahan layanan dan akses permodalan. Saat ini Indonesia punya 65 juta UMKM dan sebagian dari mereka belum dapat pinjaman. Bank digital dapat menambah kapasitas pembiayaan itu. Apabila Indonesia ingin memulihkan perekonomian ke level 5%, pertumbuhan kreditnya harus naik tiga kali lipat," jelasnya.

Dengan berbasiskan data-driven credit scoring, bank digital dapat terus berkembang dengan menyalurkan kredit ke segmen yang belum terjamah. Di masa depan, penyaluran kredit ini dapat memakai indikator rating transaksi nasabah di platform e-commerce, food delivery, or ride hailing.

Sign up for our

newsletter

Review Order

Monthly

IDR 150.000

Payment Details

Subscribe Monthly

Total payment

By clicking the payment method button, you are read and

agree to the

terms and conditions of Dailysocial.id